「友達との旅行、本当は行きたかったな…」「給料日までまだあるのに、お財布が寂しい…」そんな風に、一人暮らしの自由さと裏腹のお金の不安を感じていませんか?

その気持ち、すごくよく分かります。多くの社会人2〜3年目の方が、初めての一人暮らしで同じ悩みを抱えています。

でも、ご安心ください。この記事で提案するのは、食費を切り詰めたり、遊びを我慢したりする根性論ではありません。たった3つの「仕組み」を作るだけで、無理なく毎月2万円の余裕を生み出し、お金の不安から解放される、とても現実的な方法です。

読み終える頃には、「これなら私にもできそう!」と、自信を持って最初の一歩を踏み出せるようになっているはずです。

なぜ?頑張ってるのに一人暮らしの貯金がうまくいかない3つの「罠」

「節約しなきゃ」と思って色々試しているのに、なぜかお金が貯まらない…。もしそう感じているなら、それはあなたの意志が弱いからではありません。実は、多くの人が知らず知らずのうちに陥ってしまう「節約の罠」があるんです。

-

罠①:完璧な家計簿を目指す罠

「よし、今日から1円単位で記録するぞ!」と意気込んでみたものの、数日でレシートが溜まってしまい、結局三日坊主に…。これは本当によくある失敗談です。完璧を目指すあまり、始めること自体のハードルが上がってしまい、挫折の原因になってしまいます。 -

罠②:いきなり変動費から削る罠

節約と聞いて多くの人が真っ先に思い浮かべるのが、食費や交際費といった「変動費」を切り詰めること。ですが、日々の楽しみを直接削るこの方法は、ストレスが溜まりやすく長続きしません。そして、我慢の反動でつい衝動買いをしてしまい、結果的にマイナス…なんてことも。 -

罠③:目的がないまま始める罠

「なんとなく将来が不安だから」という漠然とした理由だけで節約を始めると、モチベーションを保つのが難しくなります。「次の旅行のために3万円貯める!」のように、具体的でワクワクする目標がないと、日々の小さな努力はなかなか続かないものです。

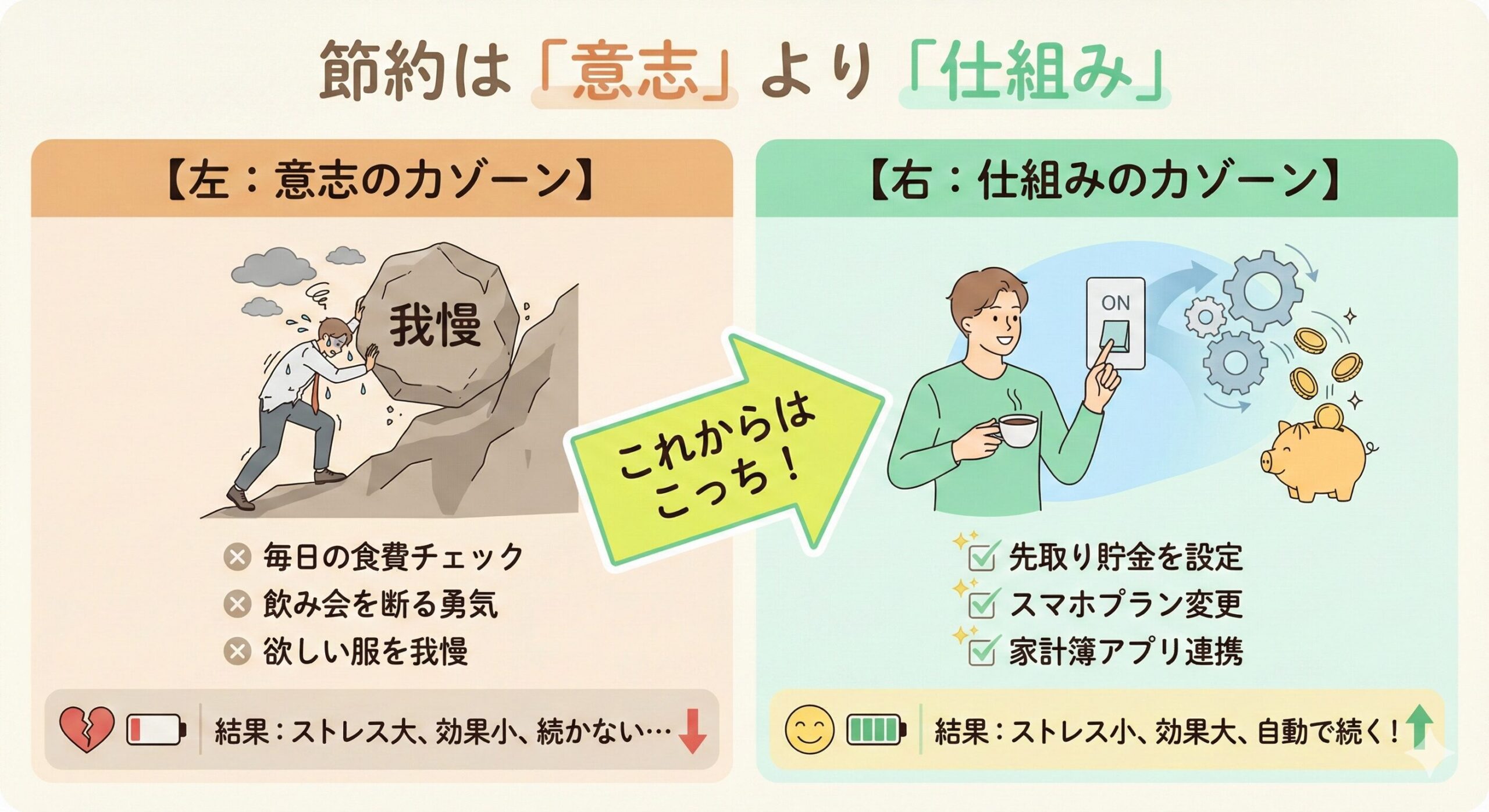

結論:「我慢」より「仕組み」が最強!挫折しない節約のたった3つのルール

では、どうすればこれらの罠を回避できるのでしょうか。結論から言うと、日々の細かな節制を「我慢」して頑張るのではなく、お金が自然と貯まる「仕組み」を最初に作ってしまうことが、最も効果的でストレスのない方法です。

頑張るポイントを間違えてはいけません。節約においては、毎日努力が必要な「変動費」よりも、一度見直せば効果がずっと続く「固定費」を優先すべき、という大切な原則があります。この原則に基づき、この記事では以下の3つのルール(仕組み)を提案します。

- 【自動化】 意志の力に頼らず、給料日に勝手に貯金される仕組みを作る。

- 【効果重視】 効果が最も大きい「固定費」から見直す。

- 【見える化】 完璧を目指さず、ざっくり支出を把握する。

この3つを順番に実践するだけで、あなたの家計は驚くほど楽になりますよ。

Step1: 【自動化】給料日に勝手に貯まる「先取り貯金」を始めよう

最初のステップは、最も簡単で、最も強力なものです。それは、自分の意志の力に頼るのをやめること。具体的には、給料が振り込まれたら、使う前に貯金する分を別の口座へ自動的に移してしまう「先取り貯金」を始めましょう。

多くの銀行で提供されている「自動積立定期預金」や、給与振込口座から貯金用口座への「自動振込設定」を利用するのがおすすめです。一度設定してしまえば、あとは毎月自動でお金が貯まっていくので、意識する必要すらありません。

✍️ ミナ(節約アドバイザー)からの一言アドバイス

【結論】: 最初の貯金額は、手取り月収の10%(月収25万円なら2.5万円)を目安に、無理のない範囲で設定しましょう。

なぜなら、この点は多くの人が見落としがちで、最初から高い目標を立てすぎて「残ったお金で生活できない…」と挫折してしまうケースが多いからです。まずは1万円からでも大丈夫。慣れてきたら少しずつ金額を増やしていくのが、成功の秘訣です。

この「先取り貯金」を仕組み化すると、残ったお金が「今月使っていいお金」として明確になり、結果として日々の変動費も自然と意識的にコントロールしやすくなるという嬉しい効果もあります。

Step2: 【効果No.1】スマホ代とサブスク!「固定費」を一度だけ見直す

仕組みづくりの2つ目のステップは、最小の労力で最大の効果を生む「固定費」の見直しです。毎日の食費を100円切り詰める努力も大切ですが、月に一度、いや、年に一度の見直しで毎月数千円単位の支出を削減できる固定費にこそ、最初に取り組むべきです。

中でも、特に効果が出やすいのが「通信費」と「サブスクリプション」です。

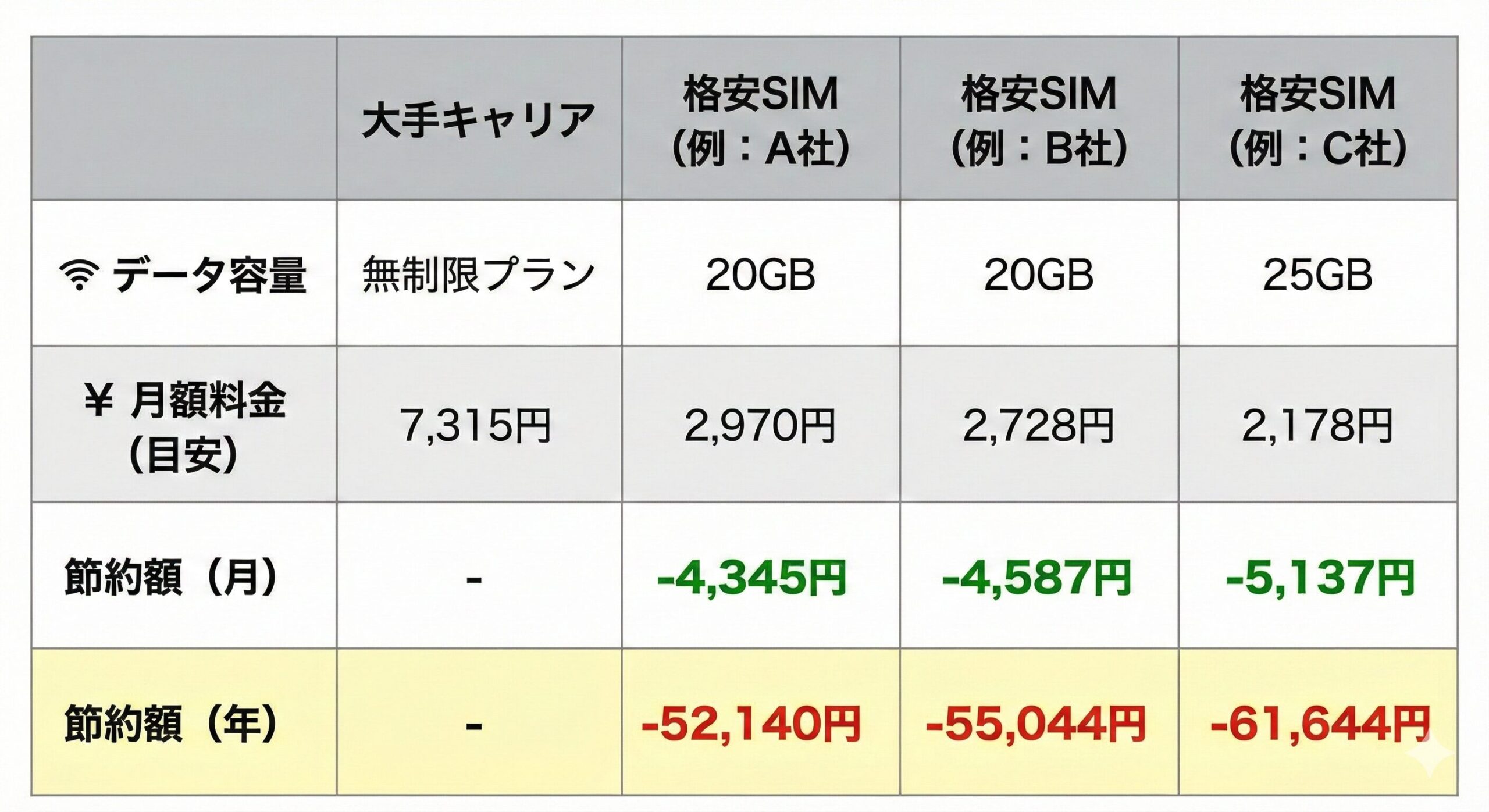

格安SIMへの乗り換え

もし今、大手キャリア(ドコモ、au、ソフトバンク)を使っていて、月のスマホ代が7,000円以上なら、格安SIMに乗り換えるだけで劇的に料金が安くなる可能性があります。格安SIMは、固定費の中でも最も簡単で効果が出やすい具体例の一つです。

「手続きが面倒そう…」と感じるかもしれませんが、今はオンラインで5分もあれば料金シミュレーションができ、申し込みも簡単です。一度変更してしまえば、毎月自動的に数千円の節約が実現します。

大手キャリアと格安SIMの料金比較(目安)

使っていないサブスクの棚卸し

利用していない動画配信サービスや、ほとんど開いていないアプリの月額課金はありませんか?一つひとつは数百円でも、積み重なると大きな金額になります。一度、クレジットカードの明細やスマホの契約状況を確認し、不要なものは思い切って解約しましょう。

Step3: 【見える化】レシート撮影でOK。「ゆるい支出把握」で無駄に気づく

最後のステップは、自分のお金の流れを「見える化」することです。ただし、ここでも完璧を目指す必要は全くありません。手書きの家計簿で挫折した経験がある方でも大丈夫。今は家計簿アプリという、変動費を無理なく「見える化」するための最適な手段があります。

最近の家計簿アプリは、レシートをスマホで撮影するだけで品目を自動で読み取ってくれたり、クレジットカードや銀行口座と連携して自動で利用履歴を記録してくれたりするものが主流です。

✍️ ミナ(節約アドバイザー)からの一言アドバイス

【結論】: 家計簿アプリは、1円単位で残高を合わせるのが目的ではありません。「自分の支出のクセ」を知ることが最大の目的です。

なぜなら、この点は多くの人が見落としがちで、「今月はカフェ代が意外と多いな」「コンビニでの”ついで買い”が多いかも」といった気づきを得ることこそが、次の行動改善につながるからです。まずは1ヶ月、ゲーム感覚で続けてみてください。

おすすめのアプリとしては、シンプルで使いやすい「マネーフォワード ME」や「Zaim」などがあります。ぜひ一度、ご自身に合ったものを探してみてください。

「私にもできた!」自信が、最高の節約術です

ここまでお疲れ様でした!

「①先取り貯金」「②固定費の見直し」「③ゆるい支出把握」、この3つの仕組みが、これからのあなたの家計を自動で、そして確実に楽にしてくれます。

大切なのは、すべてを一度に完璧にやることではありません。この記事を読んで「これならできそうかな」と思えたこと自体が、未来を変えるための本当に大きな一歩です。お金の不安が少しでも和らげば、浮いたお金以上に、心の余裕という大切なものが手に入ります。その心の余裕が、仕事のパフォーマンスを上げたり、新しい挑戦への意欲につながったりするはずです。

まずは一番簡単なStep3から始めてみませんか?

今日の帰り道、騙されたと思って、評価の高い家計簿アプリを一つ、あなたのスマホにダウンロードしてみてください。

その小さなアクションが、あなたの新しい未来の始まりです。

[参考文献リスト]

- 総務省統計局「家計調査」

- 金融庁「基礎から学ぶ金融ガイド」

- 金融広報中央委員会「家計の金融行動に関する世論調査」